○南部町滞納処分の停止等事務処理要綱

令和3年9月30日

告示第126号

(目的)

第1条 この要綱は、地方税法(昭和25年法律第226号)第15条の7第1項第1号から第3号までに規定する滞納処分の執行の停止(以下「執行停止」という。)及び同条第5項に規定する納付又は納入する義務の消滅(以下「即時消滅」という。)並びに同法第15条の8に規定する滞納処分の執行の停止の取消(以下「執行停止の取消」という。)に係る判定基準及びその取扱事項を定めることにより、執行停止等の事務を適正に処理するとともに、その効率化を図り、もって滞納事案の整理を促進することを目的とする。

(判定基準)

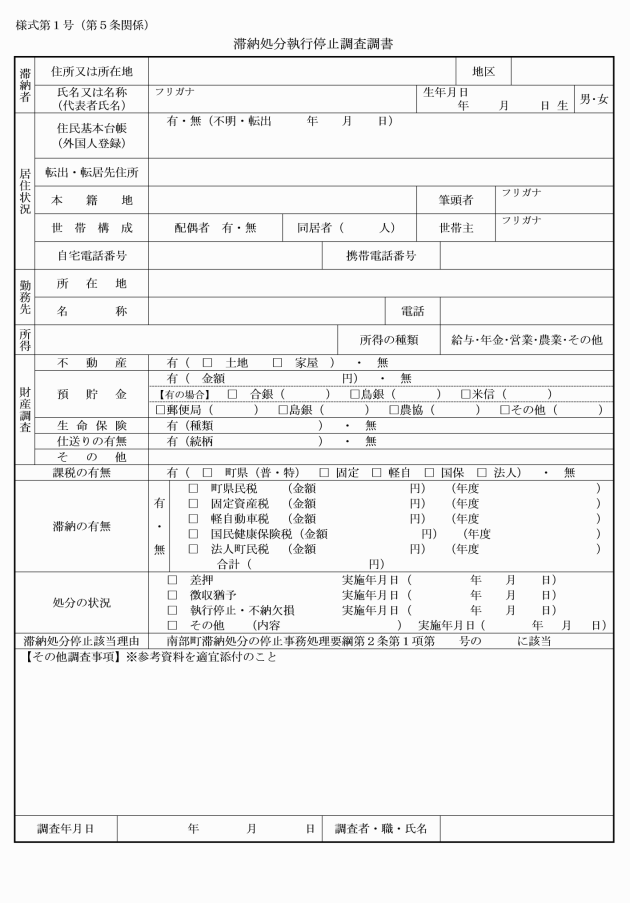

第2条 地方税法第15条の7第1項第1号(以下この条において「第1号」という。)、第2号(以下この条において「第2号」という。)及び第3号(以下この条において「第3号」という。)に規定する執行停止の要件に該当する事由は、次のとおりとする。

(1) 第1号該当要件

ア 滞納処分をすることができる財産がないとき。

イ 差押えの対象となり得る全ての財産を差し押さえ、換価を終了してもなお残余の徴収できない滞納額があるとき。

ウ 交付要求をしても配当がなく、かつ、他に差し押さえる財産がないとき、又はすでに差し押さえた財産及び差押えの対象となり得る残りの全ての財産の処分予定価格が、滞納処分費及び地方税法第1章第7節に規定する町税に優先する債権額に充てられ、残余を得る見込みがないとき。

エ 交付要求による配当を受けてもなお残余の徴収できない滞納額があり、かつ、他に差し押さえる財産がないとき、又はすでに差し押さえた財産及び差押えの対象となり得る残りの全ての財産の処分予定価格が、滞納処分費及び地方税法第1章第7節に規定する町税に優先する債権額に充てられ、残余を得る見込みがないとき。

オ 法令で差押が禁止されている財産しかないとき。

カ 破産宣告を受け、免責の決定があったとき。ただし、免責決定後、一定の収入を得、第2号の要件に該当しなくなった場合を除く。

(2) 第2号該当要件

ア 町税の滞納者(以下「滞納者」という。)が、生活保護法(昭和25年法律第144号)に規定する生活保護を受けているとき。この場合において、南部町税条例(平成16年南部町条例第54号)及び南部町国民健康保険税条例(平成17年南部町条例第24号)の規定により、滞納者が非課税に該当し、又は町税の免除を受けたときは、当該条例の規定が優先し、当該条例の規定に該当する前の町税の滞納額(以下「滞納額」という。)が対象となるものとする。

イ 滞納者が次に該当するため、アに準じた生活状態にあるとき、又は滞納処分を執行することにより、アに準じた生活状態になるとき。この場合において、南部町税条例及び南部町国民健康保険税条例の規定により、滞納者が非課税に該当し、又は税の減免を受けたときは、当該条例の規定が優先し、当該条例の規定に該当する前の滞納額及び減免をした後の滞納額が対象となるものとする。

(ァ) 執行停止をしようとする日において65歳以上の者で、かつ、1年以内に資力の回復が望めないとき。

(ィ) 身体、精神及び知的な障がいを持つ者又は虚弱者で、かつ、1年以内に資力の回復が望めないとき。

(ゥ) 滞納者の家族が難病等のため長期療養を必要とし、安定した経済生活ができないとき。

(ェ) 逮捕収監されたことにより、1年以内に資力の回復が望めないとき。

(ヵ) 寡婦(夫)その他の理由により、1年以内に資力の回復が望めないとき。

ウ 滞納者の滞納額の一部を部分停止することにより、資力の回復により滞納整理が望める場合で、次に該当するとき。

(ァ) 一時的な高額所得が滞納の原因となっており、その後低額課税であるとき。

(ィ) 倒産、失業等により所得が減少し、その後低額課税であるとき。

(3) 第3号該当要件

ア 納税義務者の住所地等調査の結果、所在が不明であり、かつ、財産が不明であるとき。

イ 納税義務者の住民票の記載が職権消除され、かつ、財産が不明であるとき。

ウ 納税義務者が海外移住により日本を出国し、かつ、財産が不明であり、納付及び帰国の見込みがないとき。

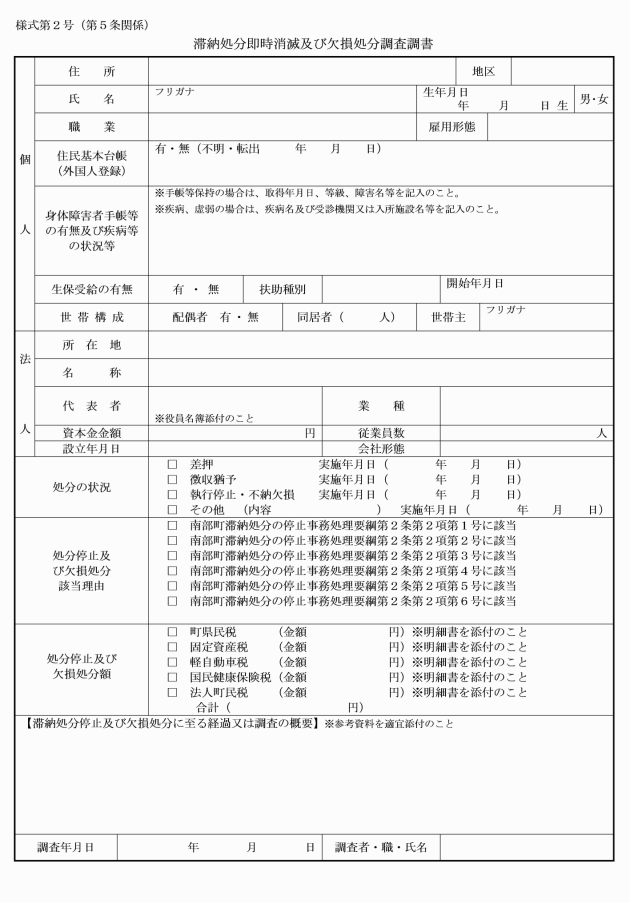

2 地方税法第15条の7第5項に規定する即時消滅の要件に該当する事由は、次のとおりとする。

(1) 納税義務者が死亡し、その相続人が限定承認を行い、相続財産を換価してもなお残余の徴収できない滞納額があるとき。

(2) 納税義務者が死亡し、又その相続人も存在せず、相続財産法人をもってしても財産の換価の見込みがないとき。

(3) 法人の解散登記がなされたときに破産管財人の調査により、配当の見込みがないとき及び徴税に優先する私債権等があり、配当の見込みがないとき。

(4) 解散登記に関わらず法人が廃業し、将来に渡って事業の再開が見込めず、かつ、財産調査をしても差し押さえる財産がないとき。

(5) 外国人である納税義務者が帰国又は日本を出国し、かつ、財産が不明であり、再来日の見込みがないとき。

(6) 納税義務者が海外移住により日本を出国し、かつ、財産の有無も不明であり、納付及び帰国の見込みがないことが確かなとき。

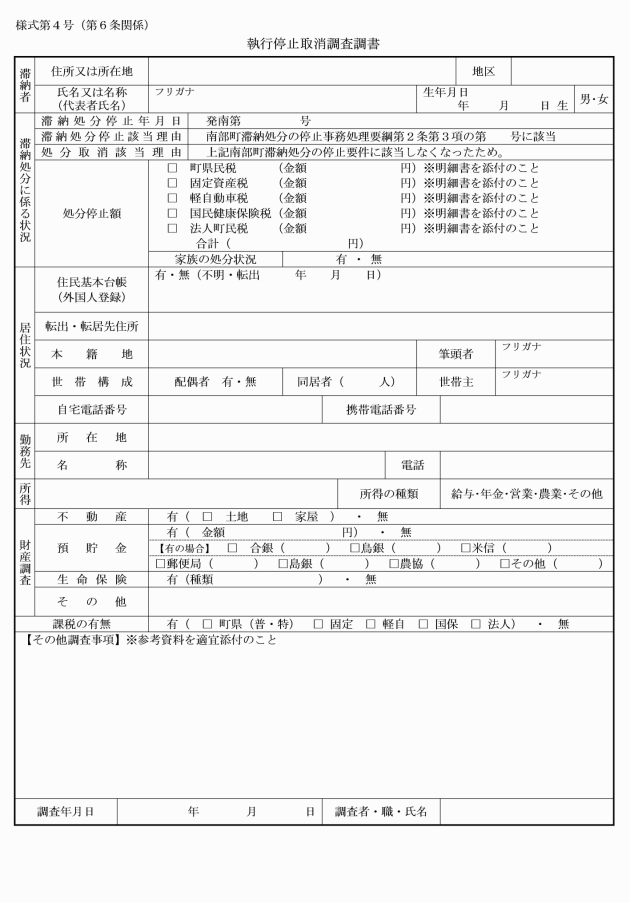

3 地方税法第15条の8第1項に規定する執行停止の取消の要件に該当する事由は、次のとおりとする。

(1) 第1項第1号に該当する者が新たに財産を取得したとき。

(2) 第1項第2号アに該当する者の生活保護が停止又は廃止になり、資力が回復したとき。

(4) 第1項第3号に該当する者の所在及び財産が判明したとき。

(執行停止の対象となる税額)

第3条 執行停止及び即時消滅の対象となる税額は、第2条第1項第2号ウに規定する場合を除き滞納額の全額とする。

2 第2条第1項第2号ウに規定する執行停止の対象となる税額は、次のとおりとする。

(1) 一時的な高額所得が原因の場合は、当該所得のあった前後1年間の収入を平均した額を基礎として算出した課税額を超える部分

(2) 倒産及、失業等により所得が減少した場合は、倒産又は失業等の事実が発生した年度以前分の税額

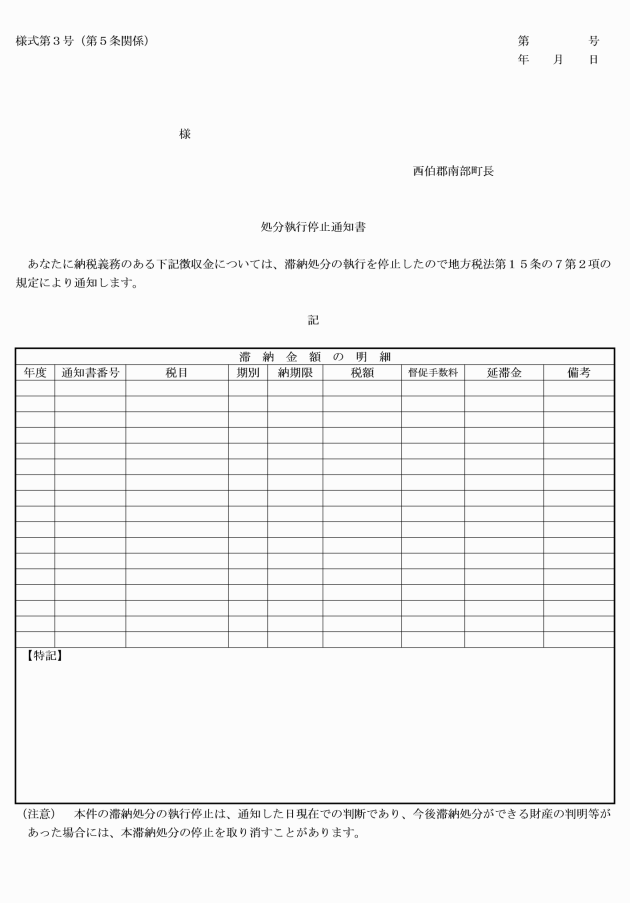

(執行停止の場合の延滞金の免除)

第4条 執行停止をした町税に対応する延滞金は、全額免除する。ただし、執行停止取消後、当該滞納者が、町と納付誓約書を結び、納付計画に基づいて町税を納付しない場合においては、当該執行停止をした期間に対応する部分の金額に相当する金額のみを免除する。

(基本的取扱事項)

第7条 南部町滞納処分の停止等事務処理に係る基本的取扱事項は、次のとおりとする。

(1) 第1条に規定する執行停止、即時消滅及び執行停止の取消は、職権による行政処分のため、町税の滞納者の申請を要件としない。

(2) 第2条第2号に規定する該当要件に基づき執行停止をした場合において、当該停止に係る町税について差し押さえた財産があるときは、当該差押えを解除しなければならない。

(3) 執行停止した町税の、当該執行停止が3年間継続したときは、消滅する。

(4) 執行停止した町税において、当該執行停止後3年を経過する前に消滅時効が完成した場合には、当該完成をもって納入又は納付する義務は消滅する。

(5) 執行停止後3年を経過した町税については、当該町税に係る納税義務者が当該町税を任意に納付しても収納することはできない。

(6) 執行停止後3年を経過しない町税については、当該町税に係る納税義務者が当該町税を任意に納付したときは、これを収納することができる。

第8条 この要綱に定めるもののほか、必要な事項は、町長が別に定める。

附則

この要綱は、公布の日から施行する。